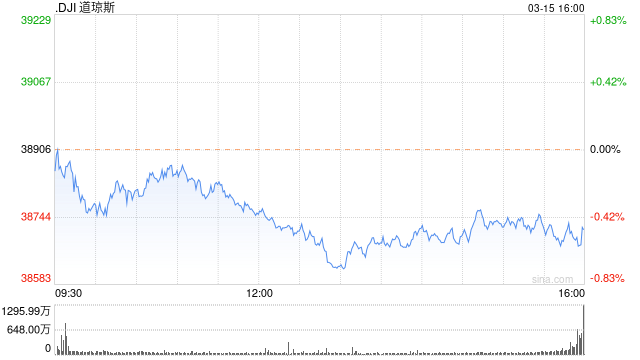

北京时间16日凌晨,美股周五午盘维持下跌,科技股领跌。投资者仍在评估本周公布的CPI与PPI等通胀数据,及其对美联储降息前景可能产生的影响。美联储将在下周召开货币政策会议。

周五公布的经济数据显示美国消费者对经济的乐观程度略有下降,但他们继续预计通胀将进一步降温。这可能是物价上涨将继续放缓的潜在迹象。

密歇根大学(University of Michigan)周五公布的初步报告显示,美国3月消费者信心指数下滑至76.5,略低于2月份的76.9。自1月份以来,美国人对前景的预期指数基本上保持不变。

目前的美国消费者信心指数,高于2022年6月通胀见顶时达到的历史最低点,但低于新冠大流行前的平均水平。

美国人对经济前景的看法,可能会对总统竞选产生重大影响。

汇通财经APP讯――在全球金融市场中,美联储的政策走向一直备受关注,尤其是在经济复苏和通胀压力升温的背景下。荷兰国际集团(ING)的最新观点揭示了对未来美联储政策的独特洞察力。本文将探讨ING对美联储即将举行的FOMC会议展望,以及他们对经济数据和市场动态的分析。通过深入剖析ING的观点,我们可以更好地理解未来美国货币政策的可能走向,以及这对全球金融市场的潜在影响。

Natixis的分析师Christopher Hodge和Jonathan Pingle在一份报告中表示,未来几个月将会积累足够的美国数据,使美联储获得足够信心,认为通胀正在朝着其目标下降,可以在6月开始降息。他们表示,昨天的CPI数据没有提供额外的必要证据确保美联储将进行政策转变,但核心通胀的小幅下降是高通胀改善的信号。这些数据对于6月份的降息概率几乎没有产生影响。

【投资者需警惕:今晚美国CPI数据或引发市场剧烈波动】

市场对今晚美国2月CPI数据的关注度甚至超过了下周的美联储利率决议。期权市场的价格显示,标普500指数周二隐含的上下波动幅度预计将达到0.9%,这是自2023年4月以来,CPI报告公布前的最大隐含波动预估。

当前市场对今晚CPI数据的担忧程度较高,主要是担心CPI数据再度超预期。业内普遍预计,美国2月总体CPI环比涨幅将从1月份的0.3%升至0.4%,这将是自去年9月份以来的最大涨幅。年率方面,2月CPI同比涨幅预计将连续第二个月保持在3.1%的水平。

快讯摘要

美国2月核心CPI数据显示通胀未显著上升,年率及月率均超出预期,但市场反应平静。经济学家Eugenio Aleman指出,核心通胀率持续下降,缓解通胀压力,对美联储释放积极信号。预计3月通胀数据可能改善,美联储年中或采取行动。投资者可关注通胀数据影响,利用智能定投等工具把握投资机会。

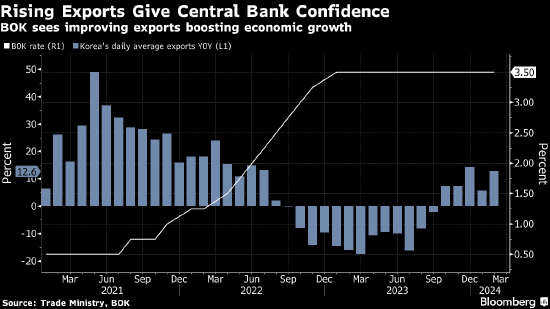

韩国央行上个月决策会议的纪要显示,一位委员认为在经济增长继续加快、通胀保持高位之际,没有理由急于降息。

周二公布的会议纪要显示,这位委员承认通胀料将继续放缓,但强调通胀率仍高于2%的目标水平。该成员指出,随着韩国出口继续复苏,经济料将在今明两年改善。

纽约联储调查显示,美国消费者对未来三年通货膨胀的预期在2月份攀升,并且对未来五年的通胀预期增长得更快。2月份调查显示,未来三年通胀预期中值升至2.7%,较1月份的历史低点有所反弹。与此同时,5年通胀预期增长率攀升至2.9%的6个月高点,未来一年的通胀预期与1月份持平,为3%。数据突显出,美联储官员有理由希望在降息前需要看到更多证据表明通胀正持续向2%的目标靠拢。此外,调查显示,消费者认为明年失业率攀升的可能性降低,同时美国人对失去工作更加焦虑,对找到新工作的信心也更低。

北京时间8日凌晨,美股周四午盘继续上扬科技股领涨。英伟达首次突破900美元创历史新高,引领纳指上涨。市场继续关注美联储主席鲍威尔的国会证词。欧央行维持利率不变。

欧洲央行修订2024年核心通胀预期至2.6%,较去年12月的预测略有下降。

欧洲央行在其最新的经济预测中表示,预计到2024年核心通胀率将达到2.6%。这一预期较去年12月的2.7%有所下调。

此外,欧洲央行还指出,通胀率在未来几年将会逐步下降。

该行预计2023年的通胀率为2.5%,2022年为1.8%。

尽管存在一些不确定因素,但欧洲央行对未来的通胀走势保持谨慎乐观。

对于市场参与者而言,了解欧洲央行的通胀预测对于制定投资策略至关重要。